كشف بحث جديد أن الشركات متعددة الجنسيات استثمرت 12 تريليون دولار حول العالم فى شركات وهمية صورية، وأن مواطنى بعض الدول غير المستقرة ماليا والدول المنتجة للنفط يمتلكون حصة كبيرة منها، لا تتناسب مع ثروتهم الشخصية التى تبلغ 7 تريليونات دولار مخبأة فى الملاذات الضريبية.

وقال تقرير منشور بالعدد الأخير من مجلة التمويل والتنمية التى يصدرها صندوق النقد الدولى، إنه رغم أن وثائق بنما وتسريبات SWISS LEAKS، كشفت بعض الطرق المعقدة التى يستخدمها الأفراد الأثرياء والشركات متعددة الجنسيات فى الملاذات الضريبية للهروب من دفع حصتهم العادلة، إلا أنه لا يزال هناك غموض وصعوبة شديدة لمعرفة الأموال التى يتم توجيهها من خلال الملاذات الضريبية فيما يتعلق بمن أين تأتى وإلى أين تذهب.

ويتزامن هذا مع ما يشهده العالم هذه الفترة، من مبادرات سياسية تستهدف الحد من الاستخدام الضار للملاذات الضريبية، وتشترط ضرورة إبلاغ الشركات متعددة الجنسيات كل بلد بالمعلومات حول نشاطها الاقتصادى وإلزام المصارف بعملية تحقق شاملة عن خلفيات العملاء لتحديد الحسابات المملوكة لأجانب وإبلاغ السلطات الضريبية بالمعلومات التفصيلية، وضرورة تبادل السلطات الضريبية المعلومات ذات الصلة بالضرائب مع نظيرتها الأجنبية بموجب اتفاقات تبادل شامل للمعلومات.

وطبقا للدراسة جديدة نشرتها منظمة التعاون والتنمية، جمعت إحصاءات تفصيلية الاستثمار الأجنبى المباشر بالإضافة لمسح لمسح أجراه صندوق النقد الدولى، فقد تبين أن هذا الرقم 12 تريليون دولار – ما يقارب من 40 % من جميع مراكز الاستثمار الأجنبى المباشر عالميا- رقم مختلق تماما، وأنه يتكون من استثمار مالى يمر من خلال شركات صوريه ليس لها أى نشاط حقيقى.

يأتى ذلك رغم أنه ينظر إلى الاستثمار الأجنبى المباشر على أنه استثمار استراتيجى طويل الأجل، وأنه يجلب فرص العمل ويرفع الإنتاج ويؤدى لبناء مصانع جددية ونقل التكنولوجيا، وقال التقرير، إن هذه الاستثمارات تتم فى شكل شركات صورية تكاد تمر دائما من خلال الملاذات الضريبية المعروفة جيدا.

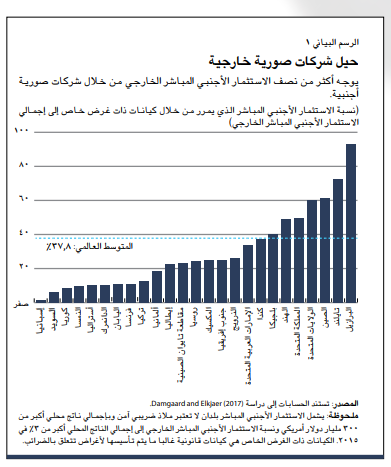

كيف يتم تسجيل هذه الشركات الوهمية

وتستضيف اقتصاديات الانتقال الرئيسية الثمانية (هولندا ولكسمبرج وهونج كونج وجزر فيرجن البريطانية وبرمودا وجزر كايمان وآيرلندا وسنغافورة)، أكثر من 80 % من استثمارات العالم فى كيانات ذات غرض خاص – غالبا تؤسس هذه الكيانات لأسباب متعلقة بالضرائب- وذلك من خلال تسجيل رسمى خاضع للقانون الوطنى وملكية نهائية للأجانب وعدد قليل من الموظفين، أو عدم وجود موظفين نهائيا، وقلة الإنتاج أو عدم الإنتاج أساسا فى الاقتصاد المضيف، ووجود مادى قليل أو غير موجود على الإطلاق، وحال وجوده فمعظمه من الأصول والخصوم الأجنبية.

رغم ذلك فإن استخدام الكيانات الناقلة فى الملاذات الضريبية لا يعنى فى حد ذاته تجنب الضرائب، وإنما زيادة فرص تجب الضرائب وصولا للتهرب الضريبى، حيث إنه من الموثق فعليا أن الشركات متعددة الجنسيات ذات الوجود الغسمى فى الملاذات الضريبية تدفع فى واقع الأمر ضرائب أقل على أرباحها العالمية.

وطبقا للتقرير فهذه ظاهرة عالمية فى كل من الاقتصادات المتقدمة والصاعدة، فبالنسبة لاقتصادات الأسواق الصاعدة مثل الهند والصين والبرازيل يمر من 50 إلى 90 % من الاستثمار الأجنبى المباشر من خلال كيان أجنبى لا يمتلك أى جوهر اقتصادى فى هذا البلد، أما فى الاقتصادات المتقدمة مثل بريطانيا والولايات المتحدة فتقدر النسبة بين 50 و60%، أما على الصعيد العالمى فيقترب المتوسط من 40 %.

ورغم أن حصة الكيانات ذات الأغراض الخاصة منخفضة نسبيا فى بعض بلدان منظمة التعاون والتنمية، إلا أن التحدى الضريبى لا يزال كبيرا لأن الاستثمار الأجنبى المباشر المتجه للخارج من هذه الدول مرتفع نسبيل بالنسبة لحجم الكيان الاقتصادى.

ومنظمة التعاون الاقتصادى والتنمية هى منظمة دولية تضم فى عضويتها حاليا 34 دولة تهدف إلى التنمية الاقتصادية وزيادة التبادلات التجارية، وتتكون من مجموعة من البلدان المتقدمة تقبل مبادئ الديمقراطية واقتصاد السوق الحر.

الأثرياء يخبئون7 تريليونات دولار فى الملاذات الضريبية

ليست الشركات العابرة للقارات فقط هى التى تستفيد من ذلك، بل إنه فى أجزاء كثيرة من العالم يستخدم الأفراد أيضا هذه الملاذات الضريبية على نطاق واسع.

وقال التقرير إن تحليل الإحصاءات التى أصدرها مؤخرا بنك التسويات الدولية حول الودائع المصرفية عبر الحدود أظهر اختلافات واضحة بين الدول فى مقدار الثروة التى يتم الاحتفاظ بها فى حسابات شخصية خارجية.

وأظهرت الدراسة أن الأفراد يمتلكون ثروة تقدر بـ7 تريليونات دولار فى الملاذات الضريبية – أى ما يعادل تقريبا 10 % من إجمالى الناتج المحلى العالمى.

وتبلغ النسبة فى الدول الإسكندنافية، وترتفع النسبة إلى 50 % فى بعض الدول المنتجة للنفط مثل روسيا والمملكة العربية السعودية وفنزويلا والإمارات وأيضا فى الدول التى تعانى من حالات عدم استقرار مالى كبير من الأرجنتين واليونان.

وتشير النتائج أيضا، إلى أن الأفراد أحيانا يخبئون الأموال فى حسابات خارجية لأسباب لا علاقة لها إطلاقا بالتهرب الضريبى وإنما لأسباب تتعلق بالفساد وغسيل الأموال أو أسباب أخرى، فمثلا قد تعمل بنوك الملاذات الضريبية على التحايل على ضوابط رأس المال أثناء فترة أزمات العملة، مثلما توحى به مستويات عالية بشكل استثنائى للثروة الشخصية الخارجية فى الأرجنتين، وأيضا غسل عائدات الفساد فى صناعات استخراج الموارد على النحو الذى تظهره إحصاءات دول مثل روسيا وفنزويلا.

توسع الملاذات الضريبية الآسيوية

الدراسة أيضا تكشف التغيرات الجذرية فى حصة الملاذات الضريبية فى سوق إدارة الثروات العالمية، حيث انخفضت نسبة الثروات العالمية الخفية التى تديرها المصارف السويسرية من 50 % تقريبا خلال الأزمة المالية فى 2008 إلى نحو 25 % حاليا، وذلك مع توسع الملاذات الضريبية الآسيوية مثل هونج كونج وماكاو وسنغافوره.

أعد التقرير المنشور بالمجلة، ثلاثة من الخبراء، هم يانيك دامغارد اقتصادى أول فى البنك الوطنى الدنماركى وتوماس إلكيير اقتصادى أول فى إدارة الإحصاءات بصندوق النقد الدولى، ونيلز جوهانسن أستاذ الاقتصاد فى مركز السلوك الاقتصادى وعدم المساواة فى جامعة كوبنهاجن

وشدد الخبراء فى ختام التقرير على أنه ينبغى على المزيد من البلدان أن تبدأ بالإبلاغ المنتظم عن البيانات المالية التفصيلية مقسمة حسب الأدوات والقطاع النحلى والقطاع المقابل والبلد والعملة وتاريخ الاستحقاق، وأن يتم استكمال الإحصاءات التقليدية للاقتصاد الكلى للدول وربطها بالبيانات العالمية والتى تتعدى الاحتفاظ بالثروة المالية عبر الحدود إلى العثور على اصحابها المحليين، وأكدوا أن هذه البيانات ستجعل تقييم تكاليف ومزايا المبادرات السياسية العالمية المختلفة ممكنا.