حددت مصلحة الضرائب المصرية طريقة حساب الضريبة الإضافية لمن يتجاوز دخله المليون جنيه سنويا، وذلك طبقا للمادة 15 من القانون.

وتنشر "انفراد" دليل حساب الضريبة الإضافية كما حددته مصلحة الضرائب المصرية.

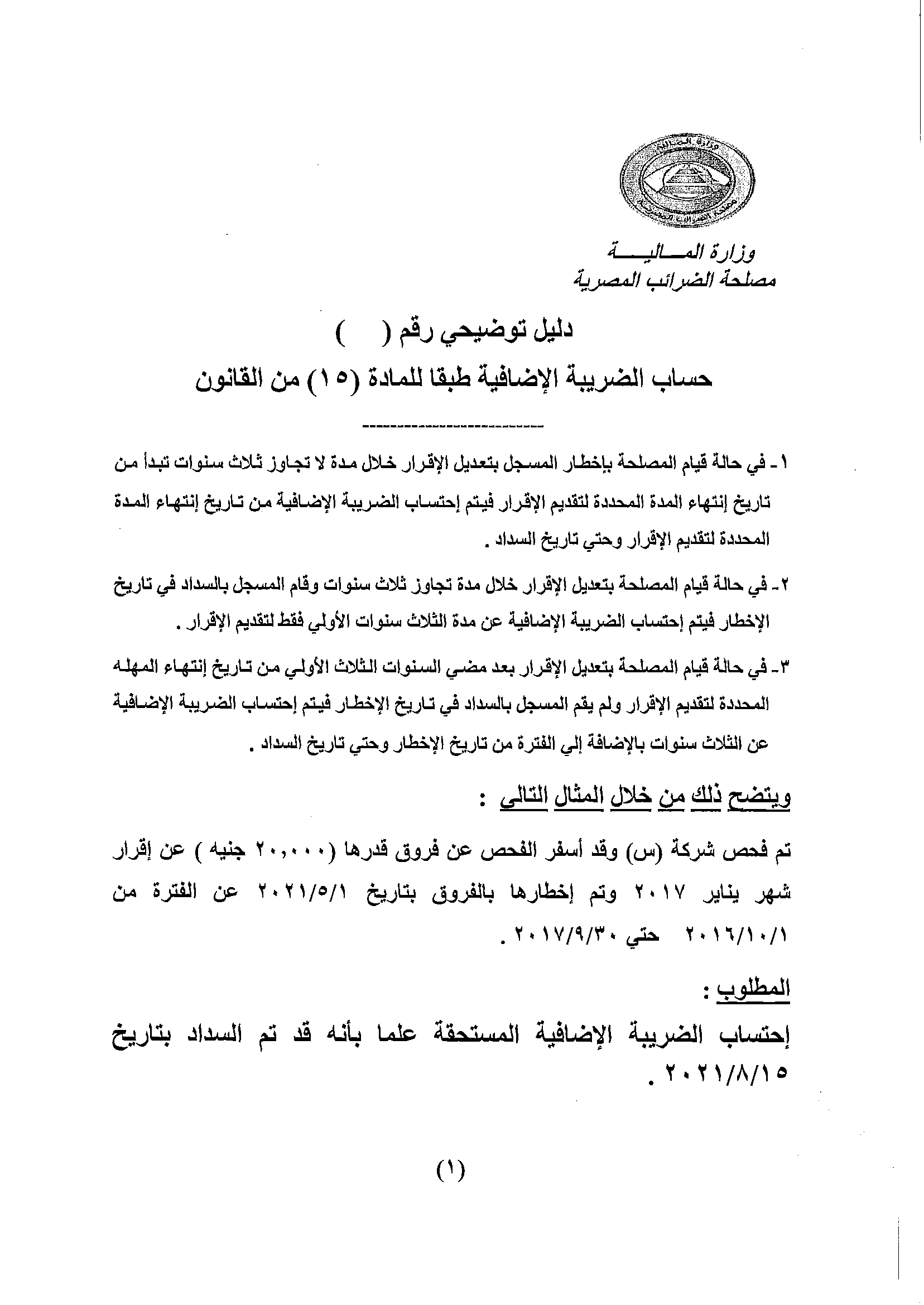

فى حالة قيام المصلحة بإخطار المسجل بتعديل الإقرار خلال مدة لا تجاوز ثلاث سنوات تبدأ من تاريخ إنهاء المدة المحددة لتقديم الإقرار فيتم إحتساب الضريبة الإضافية من تاريخ انتهاء المدة المحددة لتقديم الإقرار وحتى تاريخ السداد.

وفى حالة قيام المصلحة بتعديل الإقرار خلال مدة تجاوز ثلاث سنوات وقام المسجل بالسداد فى تاريخ الإخطار فيتم احتساب الضريبة الإضافية عن مدة الثلاث سنوات الأولى فقط لتقديم الإقرار، وفى حالة قيام المصلحة بتعديل الإقرار بعد مضى السنوات الثلاث الأولى من تاريخ انتهاء المهلة المحددة لتقديم الإقرار ولم يقم المسجل بالسداد فى تاريخ الإخطار فيتم احتساب الضريبة الإضافية عن الثلاث سنوات بالإضافة إلى الفترة من تاريخ الإخطار وحتى تاريخ السداد.